Hva er en reell eier?

Reelle eiere er den eller de fysiske personer som til slutt eier eller kontrollerer din virksomhet gjennom direkte eller indirekte eierskap over en tilstrekkelig del av eierandelene eller stemmerettighetene, eller som utøver kontroll gjennom andre midler.

En tilstrekkelig del vil som utgangspunkt bety at en person har mer enn 25 prosent av eierandelene eller stemmerettighetene i virksomheten. Denne grensen er en indikasjon på reelt eierskap.

I Norge er virksomheter forpliktet til å registrere sine reelle eiere i næringslivsregisteret. Dette er en del av innsatsen mot hvitvasking og finansiering av terrorisme og skal sikre åpenhet rundt virksomheters eierforhold.

Og Flex Funding er som finansiell virksomhet forpliktet til å sjekke nøyaktigheten av registreringen av de reelle eierne og til å foreta en identifikasjon av disse.

For å kunne vurdere hvem som er den eller de reelle eierne i en virksomhet, må virksomheten kartlegge hele eierstrukturen (eierkjeden) i virksomheten og konsernet, dersom det inngår flere virksomheter.

I næringslivsregisterets veiledning om reelle eiere www.erhvervsstyrelsen.dk/vejledning-reelle-ejere kapittel 5 finner du en nærmere beskrivelse for vurdering av hvilke personer som til slutt eier eller kontrollerer mer enn 25 prosent av en virksomhets kapitalandeler eller stemmerettigheter.

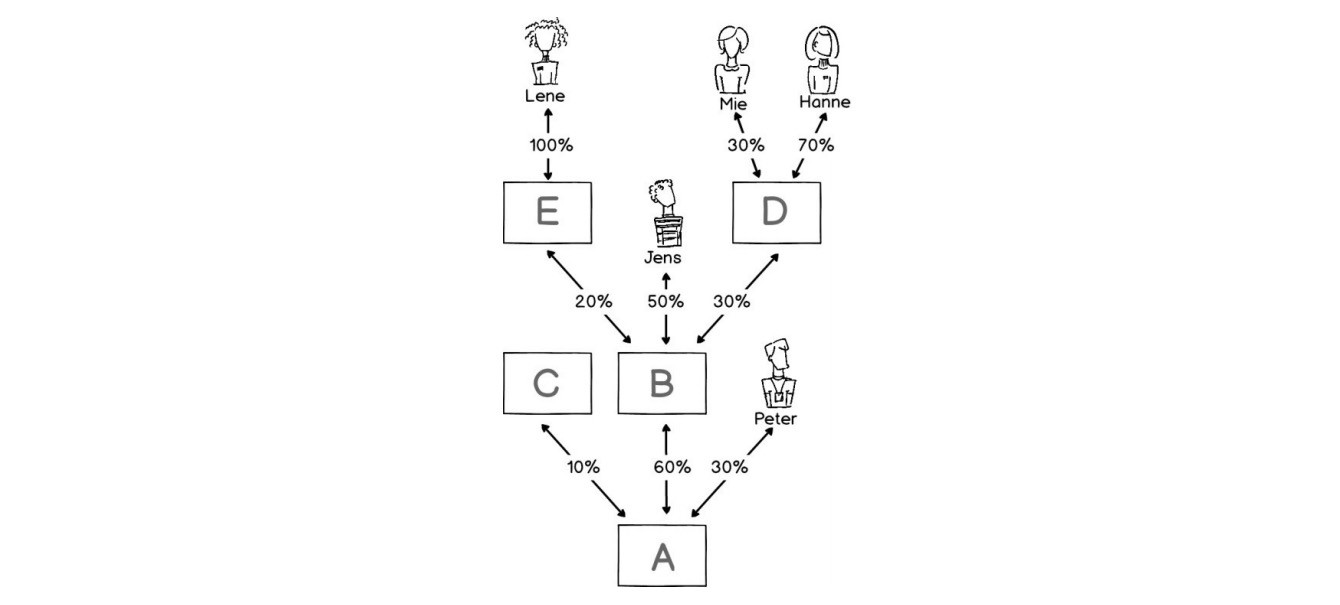

Eksempler på eierkjede

Basert på figuren skal virksomhet A identifisere og registrere sine reelle eiere. Dette gjøres ved konkret å vurdere hvilke personer som i siste instans eier eller kontrollerer mer enn 25 % av virksomhet A’s kapitalandeler eller stemmerettigheter.

Da en eierandel på mer enn 25 % av kapitalen eller stemmerettighetene er en indikasjon på reelt eierskap, må virksomheten også undersøke om det finnes personer i enden av eierkjeden som kontrollerer virksomheten ved hjelp av andre midler, og som følge derav er reell eier av virksomheten. Figuren viser at det ikke kan utelukkes at det bak virksomhet C kan være fysiske personer som har kontroll over virksomhet A ved hjelp av andre midler. Det samme gjelder for vurderingen av Lene, Mie og Hanne, da de alle indirekte eier mindre enn 25 % av virksomhet A.

Lene eier virksomhet A indirekte med (1 x 0,20 x 0,60) x 100 = 12 %.

Jens eier virksomhet A indirekte med (0,50 x 0,60) x 100 = 30 %.

Mie eier virksomhet A indirekte med (0,30 x 0,30 x 0,60) x 100 = 5,4 %.

Hanne eier virksomhet A indirekte med (0,70 x 0,30 x 0,60) x 100 = 12,6 %.

Peter eier virksomhet A direkte med 30 %.

Hvis eierkjeden i figuren alene vurderes ut fra de angitte prosentene av kapitalen, og det utelukkes at det er snakk om kontroll ved hjelp av andre midler, vil Erhvervsstyrelsens vurdering være at Peter og Jens skal registreres som reelle eiere, da de begge eier mer enn 25 % av virksomhet A.

Hva skal registreres i eksemplet i figuren?

For Peter skal det opplyses at han eier 30 % i virksomheten.

For Jens skal det også opplyses at han eier 30 % (Jens eier personen virksomheten indirekte via andre virksomheter)