En overset måde at skabe løbende afkast og sprede risiko: Crowdlending

Jeg har arbejdet med investering og privatøkonomi i mange år gennem bøger, podcast, foredrag og sociale medier. Mit fokus har altid været at gøre investering mere forståeligt og tilgængeligt for almindelige mennesker. De fleste kender aktier, fonde og boligmarkedet. Crowdlending er til gengæld stadig relativt nyt for mange private investorer, selvom det for nogle kan give mening som supplement til en mere klassisk portefølje. I denne guide gennemgår jeg derfor crowdlending med udgangspunkt i de spørgsmål og tanker, jeg selv havde, da jeg begyndte at undersøge området nærmere.

19. Juni 2026

Sarah Ophelia Møss

Guiden er skrevet som led i et betalt samarbejde med Flex Funding.

Om denne guide: Jeg har arbejdet med investering og privatøkonomi i mange år gennem bøger, podcast, foredrag og sociale medier. Mit fokus har altid været at gøre investering mere forståeligt og tilgængeligt for almindelige mennesker. De fleste kender aktier, fonde og boligmarkedet. Crowdlending er til gengæld stadig relativt nyt for mange private investorer, selvom det for nogle kan give mening som supplement til en mere klassisk portefølje. I denne guide gennemgår jeg derfor crowdlending med udgangspunkt i de spørgsmål og tanker, jeg selv havde, da jeg begyndte at undersøge området nærmere.

Hvorfor mange drømmer om passiv indkomst lige nu

Jeg tror, rigtig mange drømmer om passiv indkomst lige nu. Ikke nødvendigvis for at sidde på en strand på Bali og drikke smoothies, men for at kunne trække vejret lidt mere frit i hverdagen. For at kunne arbejde lidt mindre. Sove lidt længere. Hente sine børn med overskud. Tage en fridag uden dårlig samvittighed. Ikke være fuldstændig afhængig af næste lønseddel. Jeg gør i hvert fald.

Jeg har brugt mange år på at bygge forskellige former for passiv indkomst op gennem aktier, boliger og bøger. Ikke fordi jeg ikke kan lide at arbejde, men fordi jeg gerne vil have mere frihed, mere tid og mere energi i mit liv. For mig handler penge nemlig efterhånden mindre om forbrug og mere om muligheder. Muligheden for at skrue lidt ned. Muligheden for at vælge til og fra. Muligheden for ikke at være presset hele tiden.

Mange kender allerede aktier, indeksfonde og boligmarkedet. Men der findes også andre typer investeringer, som potentielt kan skabe et løbende afkast undervejs. En af dem er crowdlending.

Hvad er crowdlending?

Crowdlending går kort fortalt ud på, at mange investorer går sammen om at låne penge ud til virksomheder eller private gennem en platform. Som investor modtager man renter undervejs og får samtidig pengene tilbage enten løbende eller ved lånets udløb. Det minder på mange måder om obligationer eller klassiske banklån. Forskellen er blandt andet, at investeringerne typisk foregår direkte via en digital platform, og at man ofte kan komme i gang med relativt små beløb.

Når man investerer via crowdlending, investerer man altså ikke i ejerskab, som man gør med aktier. Man låner penge ud mod et forventet renteafkast. På platforme som Flex Funding kan man samtidig ret konkret se de virksomheder og projekter, man investerer i. Hvor meget de ønsker at låne. Hvilken rente der er tale om. Løbetid, risikovurdering og formålet med lånet. For mange gør det investeringerne mere håndgribelige og lettere at forstå.

Hvorfor crowdlending kan give mening i en portefølje

Når mange begynder at investere, starter de typisk med aktier eller brede indeksfonde. Det gjorde jeg også selv. Men med tiden bliver mange investorer nysgerrige på, om det giver mening at sprede sine investeringer over flere forskellige typer aktiver. Det er her crowdlending kan blive interessant. Crowdlending er et renteprodukt og fungerer derfor anderledes end aktier. Hvor aktier ofte svinger meget i værdi undervejs, er crowdlending typisk mere fokuseret på løbende renteudbetalinger og tilbagebetaling af selve lånet over tid. For nogle investorer kan det derfor give en anden type ro og forudsigelighed i porteføljen.

Jeg har selv i mange år beskrevet min portefølje som en rugbrødsmad. Rugbrødet er de brede fonde. Pålægget er stabile enkeltaktier. Mayo’en er blandt andet guld og crowdlending, som potentielt kan give lidt ekstra spredning, hvis aktiemarkedet bliver uroligt. Det betyder ikke, at crowdlending er uden risiko. Det er stadig investering, og der kan opstå tab. Men for nogle kan det give mening som supplement til mere klassiske investeringer. Særligt hvis man gerne vil opbygge flere forskellige former for afkast og cashflow over tid.

Crowdlending som passiv indkomst

Noget af det, mange finder interessant ved crowdlending, er muligheden for at modtage løbende renteudbetalinger undervejs. Hvor afkast på aktier ofte er bundet op på kursstigninger over tid, kommer afkastet ved crowdlending typisk i form af renter og tilbagebetalinger på lånene. For nogle investorer kan det derfor føles mere konkret og håndgribeligt.

Det betyder ikke, at man bare kan læne sig tilbage uden risiko eller arbejde. Men crowdlending kan for nogle fungere som en måde at opbygge et mere løbende cashflow i porteføljen. Mange af lånene har samtidig relativt korte løbetider sammenlignet med eksempelvis boligmarkedet. Nogle løber kun 6–12 måneder, mens andre er længere. Det gør også, at pengene ikke er bundet i mange år ad gangen. Derudover kan man ofte komme i gang med relativt små beløb og gradvist opbygge sin portefølje over tid.

For mig handler passiv indkomst ikke om aldrig at arbejde igen. Det handler mere om at skabe flere økonomiske ben at stå på og lidt mere frihed i hverdagen.

Hvad skal man vide før man går i gang?

Crowdlending kan være en interessant måde at sprede sine investeringer på og potentielt skabe et løbende afkast undervejs. Men det er stadig investering, og investering er altid forbundet med risiko. Når man investerer i crowdlending, låner man penge ud til virksomheder eller projekter, og der er derfor også en risiko for, at et lån ikke bliver tilbagebetalt som forventet. Det er derfor en god idé at sprede sine investeringer over flere forskellige lån frem for at lægge alle pengene ét sted. Mange starter også med mindre beløb og bygger langsomt erfaring og forståelse op undervejs. Det kan samtidig være en fordel at sætte sig ind i ting som løbetid, risikovurdering, sikkerheder og tilbagebetalingsstruktur, før man investerer.

For mig giver crowdlending mening som et supplement til en bredere portefølje og ikke som det eneste sted, man placerer sine penge.

Fem gode ting ved crowdlending

Fem ting man skal være opmærksom på

Løbende renteindtægter (og afdrag)

Man kan starte med små beløb og gradvist bygge sin portefølje op over tid

Det giver ekstra spredning i porteføljen hvilket spreder risikoen

Der er meget få gebyrer, fx ingen kurtage på primære lån

Mange lån har relativt korte løbetider, ml 6-60 mdr. Gennemsnit på ca 35 mdr.

Der er risiko for tab, hvis en virksomhed ikke kan tilbagebetale lånet

Crowdlending er ikke dækket af indskydergarantien som en bankkonto er

Det kan tage tid at opbygge god spredning i porteføljen pga begrænsning på antal udbudte lån. Her kan man kigge på den sekundære markedsplads.

Nogle lån og virksomheder er mere risikofyldte end andre, så det kræver at man orienterer sig i risiko, sikkerheder og løbetid

Pengene er som udgangspunkt bundet i lånets løbetid, medmindre man kan sælge lånet videre på den sekundære markedsplads

Hvad kan man investere i?

Når man investerer via crowdlending, investerer man typisk i lån til virksomheder, ejendomsprojekter eller andre typer finansiering gennem en platform. På nogle platforme kan man både investere i helt nye lån og købe eksisterende lån fra andre investorer. Det gør det muligt gradvist at opbygge en portefølje med forskellige typer lån, renter, løbetider og risikoprofiler. Nogle investorer foretrækker korte lån med hurtigere tilbagebetaling, mens andre går mere op i rente eller sikkerheder. For mange handler det også om fleksibilitet. At man både kan investere mindre beløb ad gangen og potentielt få adgang til investeringer, som man normalt ikke ville kunne investere i som privatperson.

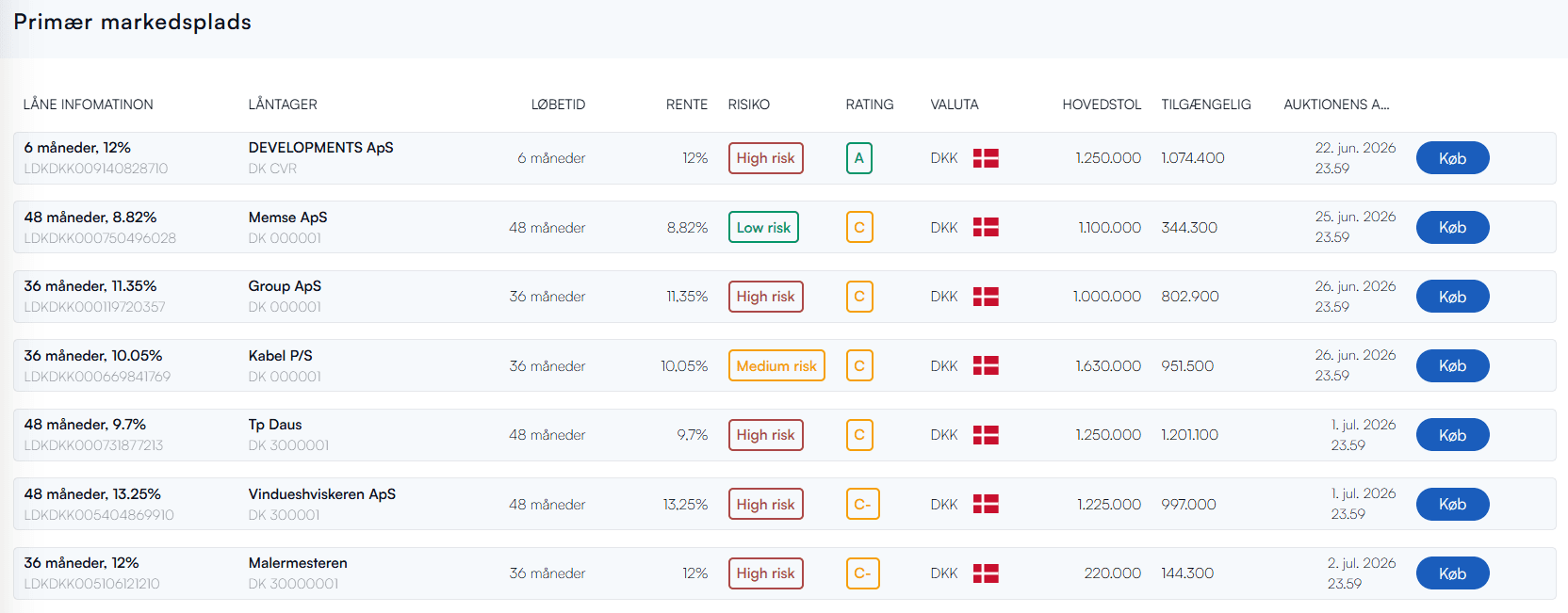

Primær markedsplads

På den primære markedsplads investerer man direkte i nye lån, når de bliver udbudt på platformen. Det kan fx være lån til danske virksomheder, ejendomsprojekter eller andre typer finansiering. Her vil man typisk kunne se oplysninger om virksomheden, lånets størrelse, rente, løbetid, sikkerheder og risikovurdering, før man beslutter sig for, om man vil investere. Mange investorer bruger den primære markedsplads til gradvist at opbygge en portefølje af forskellige lån over tid.

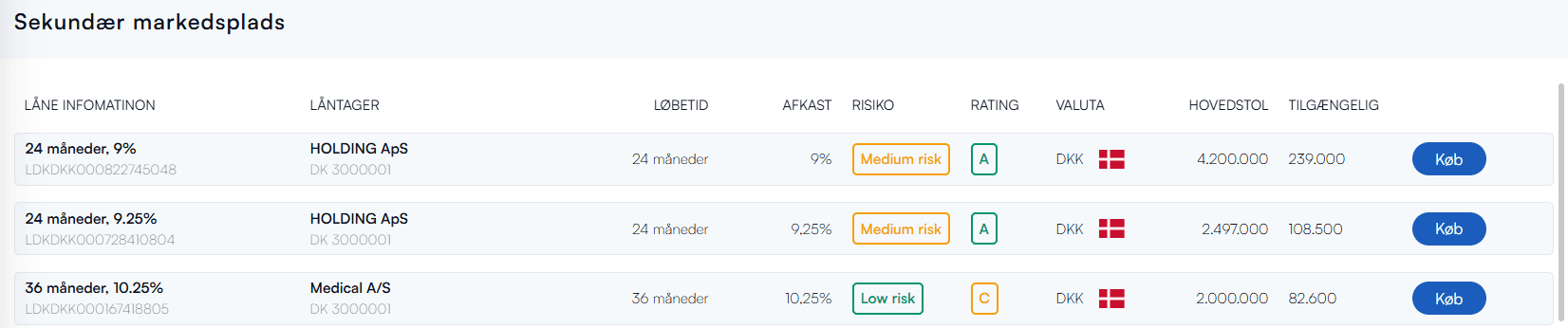

Sekundær markedsplads

På den sekundære markedsplads kan investorer købe og sælge eksisterende lån mellem hinanden. Det betyder, at man potentielt kan komme hurtigere ind i flere forskellige lån, også selvom de allerede er finansieret på den primære markedsplads. Den sekundære markedsplads kan også give mere fleksibilitet, fordi man som investor i nogle tilfælde har mulighed for at sælge sine låneandele videre før lånets udløb. Priserne på lånene kan dog variere afhængigt af rente, løbetid, efterspørgsel og hvor meget af lånet der allerede er tilbagebetalt.

Hvordan læser man et lån?

Når man investerer i crowdlending, er det en fordel at lære at orientere sig i de oplysninger, der følger med hvert lån. Lidt ligesom når man læser om en aktie eller en investeringsfond, handler det om at forstå, hvad man investerer i, hvordan afkastet skabes og hvilke risici der følger med.

Nogle investorer går meget op i rente og potentielt afkast, mens andre primært kigger på sikkerheder, branche eller hvor lang tid pengene er bundet. Der er ikke nødvendigvis én rigtig måde at gøre det på, men mange ender med gradvist at finde deres egen tilgang undervejs.

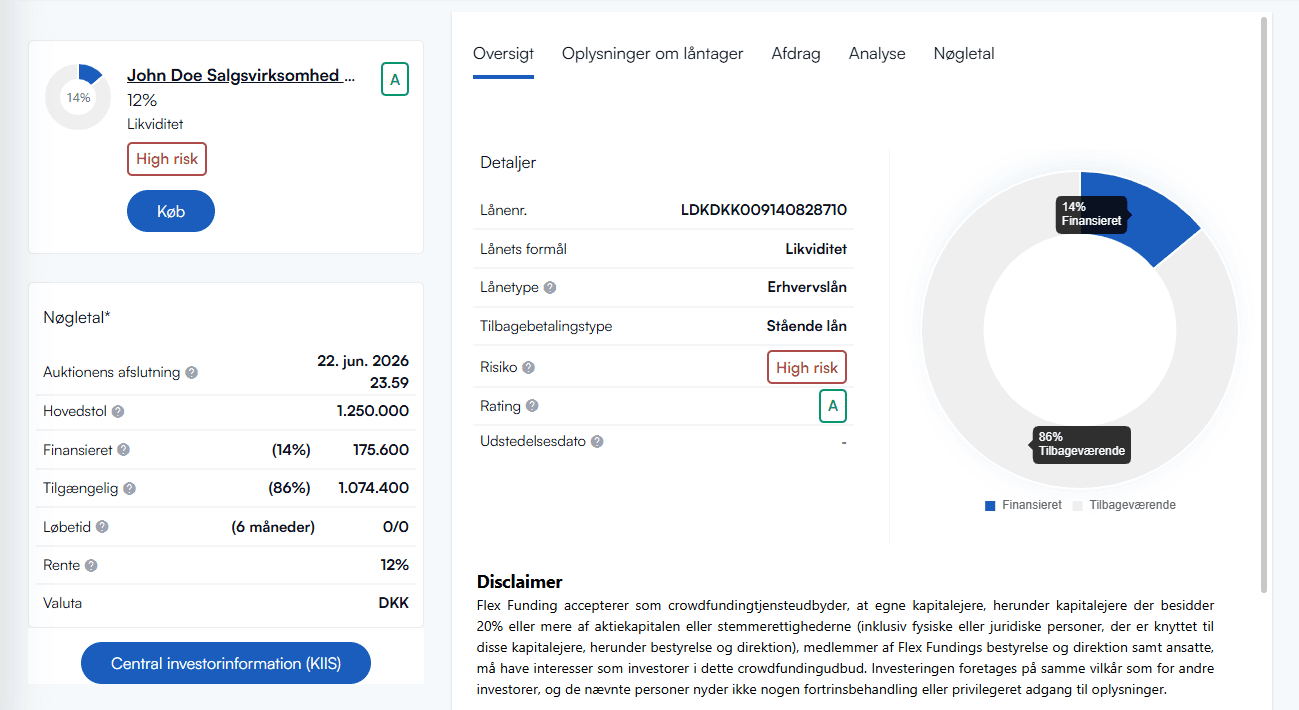

Risiko: De fleste lån har en risikovurdering eller forskellige oplysninger, der kan hjælpe investorer med at vurdere sandsynligheden for, at lånet tilbagebetales som forventet. Generelt hænger højere risiko og højere rente ofte sammen. Det betyder også, at lån med meget høje renter typisk indebærer større usikkerhed.

Sikkerhed: Nogle lån er stillet med sikkerheder, fx pant i ejendom, aktiver eller personlige kautioner, mens andre er uden sikkerhed. Sikkerheder er ikke en garanti mod tab, men de kan have betydning for mulighederne for at få penge tilbage, hvis virksomheden får problemer med at betale lånet tilbage.

Rente: Renten er det afkast, man som investor potentielt modtager for at stille sine penge til rådighed. Nogle investorer foretrækker stabile lån med lavere rente og lavere risiko, mens andre søger højere renter og accepterer større udsving og risiko undervejs.

Løbetid: Løbetiden fortæller, hvor længe pengene forventes at være investeret i lånet. Nogle lån løber kun få måneder, mens andre kan løbe flere år. Kortere løbetider giver ofte hurtigere adgang til pengene igen, mens længere løbetider kan give mere stabile renteindtægter over tid.

Tilbagebetaling: Lån kan være bygget op på forskellige måder. Nogle tilbagebetales løbende med renter og afdrag hver måned, mens andre tilbagebetales samlet ved udløb. Det kan have betydning for, hvor ofte man modtager betalinger og hvordan cashflowet i porteføljen ser ud.

Branche: Mange investorer vælger også at kigge på, hvilke brancher virksomhederne opererer i. Nogle foretrækker fx ejendomme eller etablerede virksomheder, mens andre er mere åbne overfor vækstvirksomheder eller nye projekter. Også her handler det ofte om personlig risikovillighed og ønsket spredning i porteføljen.

Hvordan bygger man en crowdlendingportefølje op?

Mange starter relativt forsigtigt, når de begynder med crowdlending. Ikke nødvendigvis fordi investeringerne er mere komplicerede end andre investeringer, men fordi det tager lidt tid at finde sin egen tilgang til risiko, renter, løbetider og spredning. For nogle giver det mening at starte småt og lære platformen og lånetyperne at kende undervejs. Over tid vælger mange gradvist at sprede investeringerne over flere forskellige lån, virksomheder og brancher frem for at placere mange penge ét sted.

Ligesom med andre investeringstyper handler det ofte mindre om at finde det “perfekte” lån og mere om at bygge en portefølje op, der samlet set passer til ens økonomi, risikovillighed og tidshorisont.

Hvor mange forskellige lån giver mening?

Mange investorer forsøger at sprede deres investeringer over flere forskellige lån for at mindske risikoen for store tab, hvis ét lån skulle få problemer. Hvor mange lån der giver mening afhænger blandt andet af, hvor stort et beløb man investerer for. Jo flere lån man spreder sig over, desto mindre betyder det enkelte lån typisk for den samlede portefølje.

Hvordan bygger man spredning op over tid?

Spredning behøver ikke ske på én gang. Mange bygger gradvist deres portefølje op over måneder eller år ved løbende at investere i nye lån. Nogle vælger at sprede på tværs af brancher, renter, løbetider og risikoniveauer, mens andre primært fokuserer på én bestemt type lån. For mange handler det mest af alt om ikke at blive for afhængig af én enkelt virksomhed eller ét enkelt projekt.

Hvor meget giver det mening at starte med?

Det afhænger både af økonomi, erfaring og temperament. Mange starter med mindre beløb for at lære platformen og investeringstypen bedre at kende. En fordel ved crowdlending er, at man ofte kan investere relativt små beløb ad gangen og gradvist øge sine investeringer, hvis man føler sig tryg ved det. For nogle giver det mening at starte meget forsigtigt og først senere tage stilling til, hvor stor en del af porteføljen crowdlending skal fylde.

Hvordan fungerer det i praksis når renter og afdrag kommer ind?

Når man investerer i crowdlending, modtager man typisk renter og eventuelle afdrag løbende undervejs i lånets levetid. Hvordan betalingerne præcist fungerer afhænger af det enkelte lån og dets struktur. Nogle lån tilbagebetales lidt ad gangen hver måned med både renter og afdrag, mens andre primært udbetaler renter undervejs og tilbagebetaler selve lånet til sidst. For mange investorer er det netop de løbende betalinger, der gør crowdlending interessant. Det kan føles mere konkret end investeringer, hvor afkastet primært ligger i kursstigninger på papiret. Mange vælger at geninvestere renter og tilbagebetalinger i nye lån for gradvist at opbygge en større portefølje over tid. Andre bruger betalingerne som et supplement til deres øvrige økonomi eller opsparing.

Det er dog vigtigt at huske, at betalingerne ikke er garanterede. Hvis en virksomhed får økonomiske problemer, kan betalinger blive forsinkede eller helt udeblive. Crowdlending er derfor stadig investering og forbundet med risiko.

Hvem er Flex Funding?

Flex Funding er en dansk crowdlending-platform, hvor private investorer kan investere i lån til virksomheder. Altså lidt som når banker låner penge ud til virksomheder – bare gennem en digital platform, hvor mange investorer kan gå sammen om at finansiere det enkelte lån. Det interessante ved platforme som Flex Funding er blandt andet, at man som investor får mulighed for at investere i en type aktiver, som tidligere primært var for banker og større professionelle investorer.

På platformen kan man blandt andet se hvilken virksomhed der søger finansiering, hvad pengene skal bruges til, rente, løbetid, risikovurdering og eventuelle sikkerheder. Det gør det relativt enkelt at orientere sig i de enkelte lån og vurdere, hvad man selv er komfortabel med at investere i.

Noget af det, jeg personligt finder interessant ved crowdlending, er dog ikke nødvendigvis det konkrete projekt eller den konkrete virksomhed i sig selv. For mig handler det mere om diversificering og spredning af risiko i porteføljen, relativt høje renter sammenlignet med mange andre investeringstyper og den meget lave indgangsbarriere. Jeg har personligt altid haft lettere ved at forstå crowdlending end obligationer. Obligationer kan stadig føles ret komplekse og utilgængelige for mig, selvom jeg har arbejdet med investering i mange år. Crowdlending er til sammenligning meget enkelt at gennemskue. Man kan ret hurtigt forstå hvad man investerer i, hvor længe pengene er bundet og hvilket afkast man potentielt kan få undervejs. Flex Funding står samtidig for kreditvurdering, administration og den praktiske håndtering af lånene.

Platformen har eksisteret i omkring 10 år og tilbyder både en primær markedsplads for nye lån og en sekundær markedsplads, hvor eksisterende lån kan købes og sælges mellem investorer. Man kan samtidig komme i gang med relativt små beløb og gradvist bygge sin portefølje op over tid.

Sådan kom jeg selv i gang på platformen

Jeg blev lidt overrasket over, hvor hurtigt og enkelt det var at oprette sig på platformen. Jeg havde forventet, at der ville være en del mere ventetid og manuel godkendelse undervejs. Selve oprettelsen startede ret simpelt med navn, mail og telefonnummer efterfulgt af SMS- og mailbekræftelse. Derefter blev jeg guidet videre gennem onboardingprocessen med MitID, spørgsmål om økonomi og erfaring med investering samt opsætning af investeringsprofil.

Undervejs skulle jeg blandt andet tage stilling til AutoInvest, altså om platformen automatisk skal investere pengene for mig ud fra nogle kriterier, jeg selv vælger. Det tog mig lidt tid at finde rundt i første gang, blandt andet fordi beløbene allerede stod udfyldt på forhånd, og fordi det stod relativt småt, at man også kunne springe det over og vende tilbage senere. Til gengæld fungerede resten af flowet meget hurtigt. Jeg kunne have været oprettet og klar til at investere på under 10 minutter, hvis ikke jeg havde taget noter undervejs.

Noget af det, jeg personligt synes fungerer godt, er at platformen føltes relativt rolig og overskuelig visuelt. Der var ikke alt for mange grafer, blinkende tal eller “nu skal du købe”-stemning. Mere et ret enkelt flow, hvor man gradvist bliver introduceret til platformen og de forskellige muligheder.

Jeg sluttede oprettelsen af med at overføre 1.000 kr.

Hvordan jeg selv valgte mine første lån

Da jeg skulle investere mine første penge på platformen, gik jeg ind med tanken om at jeg ville investere i et lån på den primære markedsplads. Men lige de dage lå kun ét enkelt lån, som ikke “talte til mig”. Og det synes jeg måske også er værd at nævne: crowdlending handler ikke kun om renter og risiko. For mig handler det også om mavefornemmelse og hvilke typer virksomheder eller projekter jeg har lyst til at være eksponeret mod.

Jeg endte derfor med at kigge nærmere på den sekundære markedsplads i stedet. Her kunne jeg sortere lånene efter blandt andet løbetid, afkast, risiko og rating. Det var umiddelbart de korte løbetider jeg havde det bedst med. Der er vi helt sikkert forskellige, men min profil som investor (og menneske) er et ønske om en høj frihedsgrad. Jeg sorterede derfor efter kortest løbetid og fandt to lån med 12 måneders løbetid. Det ene havde et forventet afkast på 8,5%, lav risiko og en A-rating. Det andet havde lidt højere forventet afkast, men også høj risiko og en C-rating.

Personligt blev jeg mest tiltrukket af det første lån. Ikke nødvendigvis fordi det var “det rigtige”, men fordi kombinationen af kort løbetid, lavere risiko og positiv historik passer godt til mig. Da jeg klikkede videre ind på lånet, kunne jeg samtidig se, at der allerede var gået fire måneder af løbetiden, og at virksomheden havde betalt sine afdrag til tiden indtil videre. Det gjorde det hele ret konkret og overskueligt at forholde sig til.

Efter mit første lån på plads fik jeg lyst til at prøve at sortere lånene på en anden måde. Denne gang efter højest forventet afkast. Der er en naturlig sammenhæng mellem forventet afkast og risiko, som vi også kender fra aktier og obligationsmarkedet. Lidt nede på listen fandt jeg et lån med lidt lavere forventet afkast, men til gengæld mellem risiko og en A-rating. Det virkede umiddelbart mere interessant for mig, så jeg gik ind og læste nærmere på det.

Her kunne jeg blandt andet se:

hvor lang tid der var tilbage af lånet

hvordan virksomheden tidligere havde afdraget

og om betalingerne var sket til tiden

Det viste sig, at selvom alle afdrag var betalt, var flere af afdragene betalt for sent. Ikke voldsomt sent, men mellem få dage og et par uger forsinket. Det at man kan se præcis hvor mange dage de enkelte betalinger er forsinkede, det synes jeg er virkelig positivt. Meget transparent. Jeg gik også ind og læste lidt om virksomheden bag lånet og fandt ud af, at lige det lån heller ikke var noget for mig.

Så jeg gik derfor tilbage og fortsatte med at lede, denne gang med fokus på lavere risiko.

Det var faktisk lidt pudsigt, for når jeg trykkede én gang på “risiko”, kom alle højrisikolånene først. Og da jeg trykkede igen, forventede jeg egentlig at få lav risiko øverst, men i stedet kom mellemrisiko frem først. Så jeg opgav lidt den tilgang.

Næste søgning blev på rating. Så kom alle A-ratingerne øverst og C-ratingerne nederst. Her kunne jeg se, at der lå fire lån med A-rating på den sekundære markedsplads. Det ene af dem var faktisk det første lån, jeg allerede havde investeret i. De tre andre havde løbetider på henholdsvis 24, 24 og 36 måneder. Lånet på 36 måneder var det, jeg tidligere havde kigget på, så jeg begyndte i stedet at undersøge et af de to lån på 24 måneder. De var udstedt af samme virksomhed.

Hovedstolen var på 2,4 mio. kroner, og at der kun var lige knap 20.000 kroner tilbage til salg på den sekundære markedsplads. Jeg tog det personligt som et positivt tegn, fordi det gav mig en oplevelse af, at andre investorer ikke virkede optaget af at komme ud af lånet. Da jeg klikkede videre ind på lånet, kunne jeg samtidig se, at virksomheden allerede havde afdraget syv ud af de 24 måneder. Den reelle resterende løbetid var altså kortere end det, der først stod ude på oversigten.

Under afdrag kunne jeg se, at virksomheden havde betalt til tiden fem ud af syv gange, og at de to forsinkede betalinger kun havde været henholdsvis to og fem dage forsinket. Det var ikke noget, der afskrækkede mig. Virksomheden arbejder tilsyneladende inden for ejendom (hotelvirksomhed og udvikling af en grund, og der stod også noget om omlægning af realkreditlån og finansiering). Jeg må være ærlig og sige, at jeg ikke forstår alle detaljer om regnskab osv. til fulde, men samlet set så det positivt ud, så jeg valgte at investere i det også.

Noget af det, jeg allerede nu glæder mig til at blive klogere på i de podcastsamtaler, jeg har den næste tid med Flex Funding, er blandt andet:

hvordan de konkret vurderer risiko på de enkelte lån

hvordan man som investor bedst læser oplysningerne om virksomhederne

og hvordan man skal forstå ting som forsinkede afdrag i praksis

Jeg er også blevet nysgerrig på noget så simpelt som hvorfor nogle virksomheder optager flere forskellige lån gennem samme platform over tid.

Afslutning

Jeg har interesseret mig for crowdlending i mange år efterhånden. Allerede tidligt i min investeringsrejse begyndte jeg at undersøge området nærmere og interviewe forskellige aktører til min podcast, fordi jeg syntes, idéen om crowdlending var enormt interessant. For mig har fascinationen aldrig handlet om “hurtige penge”, men om diversificering, passiv indkomst og muligheden for at sprede sine investeringer over flere forskellige typer aktiver end kun aktiemarkedet.

Jeg har altid været typen, der tænker meget i spredning af risiko. Ikke enten/eller, men ofte både/og. Derfor har investeringer som crowdlending, guld og andre alternative aktivklasser også ofte haft en plads i min portefølje ved siden af aktier, fonde og fast ejendom.

Noget af det, jeg personligt virkelig godt kan lide ved crowdlending, er samtidig hvor enkelt og konkret det føles sammenlignet med mange andre renteprodukter. Obligationer kan stadig føles ret komplekse og utilgængelige for mig, selvom jeg har arbejdet med investering i mange år. Crowdlending er langt mere intuitivt at forstå. Man kan relativt hurtigt danne sig et overblik over renter, løbetid, risiko og tilbagebetaling. Det betyder ikke, at crowdlending er uden risiko. Det er stadig investering, og der kan stadig opstå tab undervejs. Men som supplement til en bredere portefølje synes jeg personligt, at konceptet giver rigtig god mening.

Særligt hvis man interesserer sig for passiv indkomst, cashflow og spredning af risiko over flere forskellige typer investeringer.

OBS: Guiden er ikke investeringsrådgivning. Investering indebærer risiko.