Hvad er en reel ejer?

Reelle ejere er den eller de fysiske personer, der i sidste ende ejer eller kontrollerer din virksomhed ved direkte eller indirekte ejerskab over en tilstrækkelig del af ejerandelene eller stemmerettighederne, eller som udøver kontrol ved hjælp af andre midler.

En tilstrækkelig del vil som udgangspunkt sige, at en person har mere end 25 pct. af ejerandelene eller stemmerettighederne i virksomheden. Denne grænse er en indikation på reelt ejerskab.

I Danmark er virksomheder forpligtede til at registrere deres reelle ejere i Erhvervsstyrelsens register. Dette er en del af indsatsen mod hvidvask og finansiering af terrorisme og skal sikre gennemsigtighed omkring virksomheders ejerforhold.

Og Flex Funding er som finansiel virksomhed forpligtet til at kontrollere rigtigheden af registreringen af de reelle ejere og at foretage en identifikation heraf.

For at kunne vurdere, hvem der er den eller de reelle ejere i en virksomhed, er virksomheden nødt til at klarlægge hele ejerstrukturen (ejerkæden) i virksomheden og koncernen, hvis der indgår flere virksomheder.

I Erhvervsstyrelsens vejledning om reelle ejere www.erhvervsstyrelsen.dk/vejledning-reelle-ejere kapitel 5 kan du finde en nærmere beskrivelse til vurdering af, hvilke personer, der i sidste ende ejer eller kontrollerer mere end 25 pct. af en virksomheds kapitalandele eller stemmerettigheder.

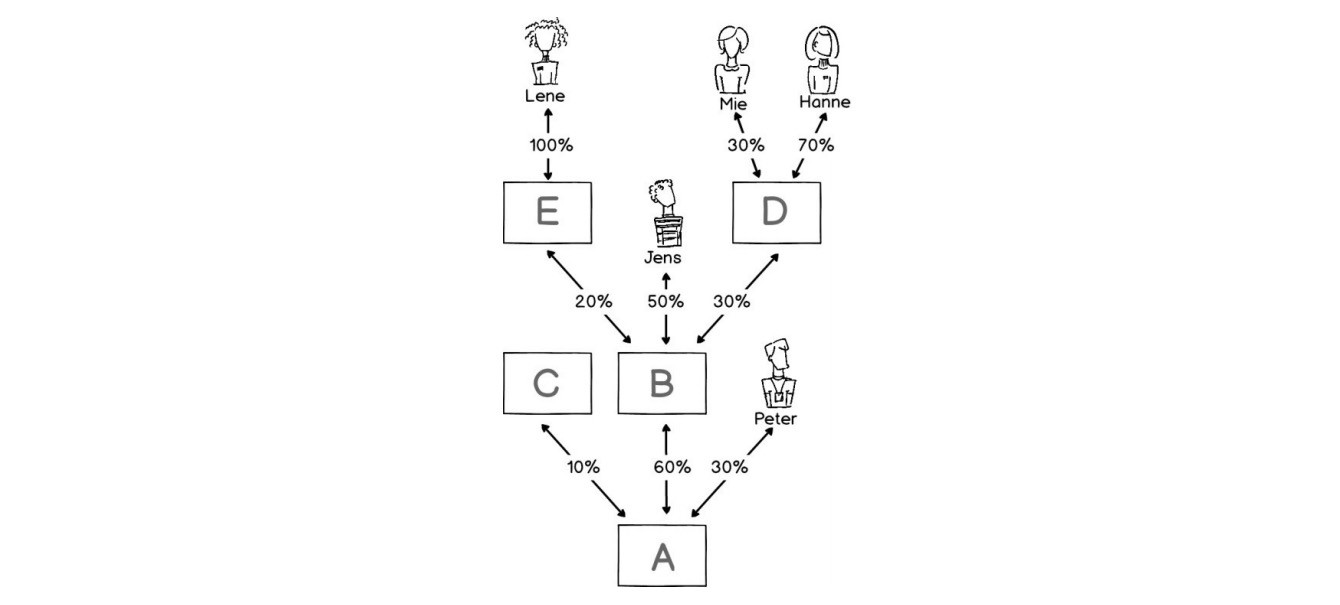

Eksemplerne af ejerkæde

Med udgangspunkt i figuren skal virksomhed A identificere og registrere sine reelle ejere. Det gøres ved konkret at vurdere, hvilke personer, der i sidste ende ejer eller kontrollerer mere end 25 pct. af virksomhed A’s kapitalandele eller stemmerettigheder.

Da en ejerandel på mere end 25 pct. af kapitalen eller stemmerettighederne er en indikation på, om der er tale om reelt ejerskab, er virksomheden også nødt til at undersøge, om der er personer for enden af ejerkæden, der kontrollerer virksomheden ved hjælp af andre midler, og som følge heraf er reel ejer af virksomheden. Det betyder i Figuren, at det ikke kan udelukkes, at der bag virksomhed C kan være fysiske personer, som har kontrol over virksomhed A ved hjælp af andre midler. Det samme gør sig gældende i forhold til vurderingen af Lene, Mie og Hanne, da de alle indirekte ejer mindre end 25 pct. af virksomhed A.

Lene ejer virksomhed A indirekte med (1 x 0,20 x 0,60) x 100 = 12 pct.

Jens ejer virksomhed A indirekte med (0,50 x 0,60) x 100 = 30 pct.

Mie ejer virksomhed A indirekte med (0,30 x 0,30 x 0,60) x 100 = 5,4 pct.

Hanne ejer virksomhed A indirekte med (0,70 x 0,30 x 0,60) x 100 = 12,6 pct.

Peter ejer virksomhed A direkte med 30 pct.

Hvis ejerkæden i Figuren alene vurderes ud fra de angivne procentsatser af kapital og det udelukkes, at der er tale om kontrol ved hjælp af andre midler, vil Erhvervsstyrelsens vurdering være, at Peter og Jens skal registreres som reelle ejere, da de begge ejer mere end 25 pct. i virksomhed A.

Hvad skal registreres i eksemplet i Figuren?

For Peter skal det oplyses, at han ejer 30 pct. i virksomheden.

For Jens skal det også oplyses, at han ejer 30 pct. (Jens ejer personen virksomheden indirekte via andre virksomheder)